宏观数据与BTC价格研究专题4 ——人民币汇率、长短国债收益率差

量化策略开发,高质量社群,交易思路分享等相关内容

大家好,我是Le Chiffre。

上一篇中采用tips和ism制造业指数宏观数据对BTC价格进行初步研究,今天,继续使用宏观数据,美中汇率、长短国债收益率差进行相关统计研究。

我们先来看长短国债收益率差与btc相关定性与定量可视化,如下图所示:

从上图以及具体数据中可以得出(蓝色为收盘价,橙红色为10年国债-2年国债收益率差):

具体从他们的走势描述如下所示:

2017年9月至2018年12月:

债券利率差异相对较低,而比特币价格经历了显著的波动,尤其是在2017年底到2018年初。

2019年至2020年初:

展开全文

债券利率差异整体上有所上升,而比特币价格在这一时期波动较大。

2020年至2021年初:

债券利率差异出现下降,与比特币价格的上升形成一定对比。

2021年初至2023年初:

债券利率差异再次上升,而比特币价格则经历了相对剧烈的波动。

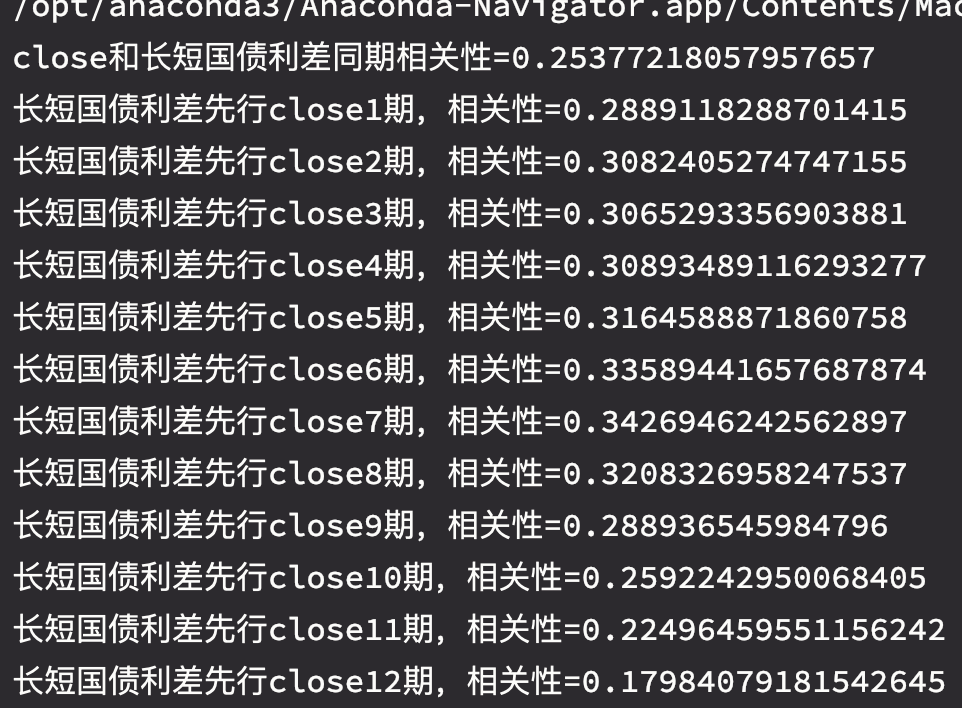

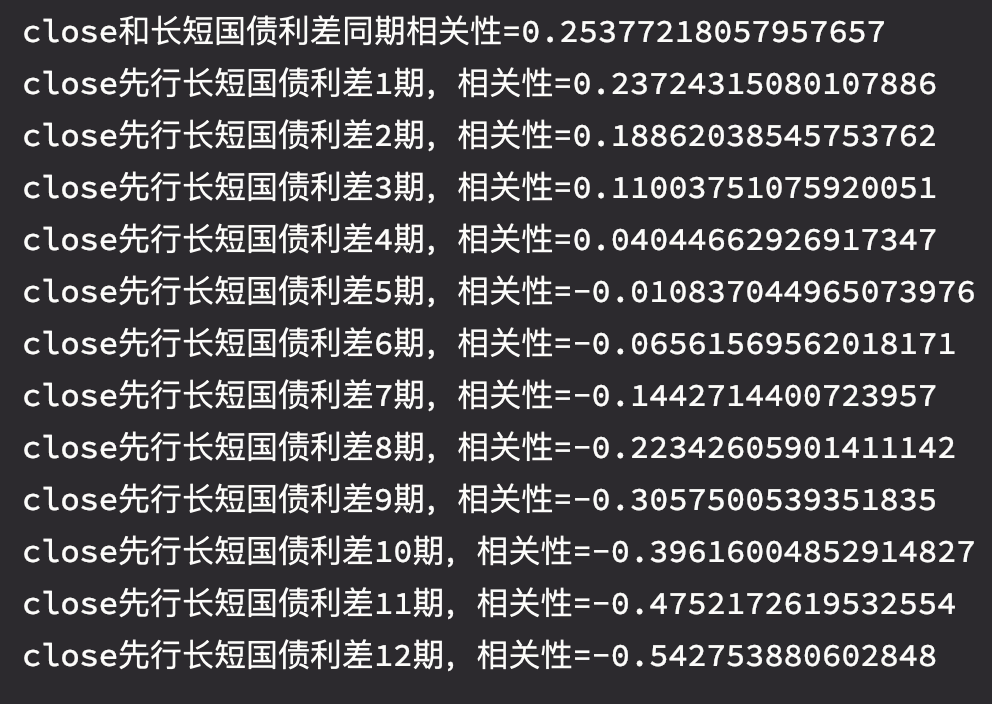

下面我们具体看一下相关性,如下图所示:

从相关系数(线性相关性)来看,长短国债利差对收盘价具有相对低相关的先行性。然而,收盘价对长短国债利差在先行性1年才出现了0.5的负相关,这可能有一种耦合性吧,毕竟数据周期太短,而且是月频率。

下面我们来看一下美/人民币汇率与btc价格变化的影响,如下图所示:

从图中我们可以看到,人民币汇率相对美元变动,只在大的趋势上面与btc形成反向关系,但是一般人民币都是被动升值贬值,,与美元系统性的贬值、或者升值有很大关系而后人民币变相的变动,最后与btc形成阶段性反向关系有很大关系。

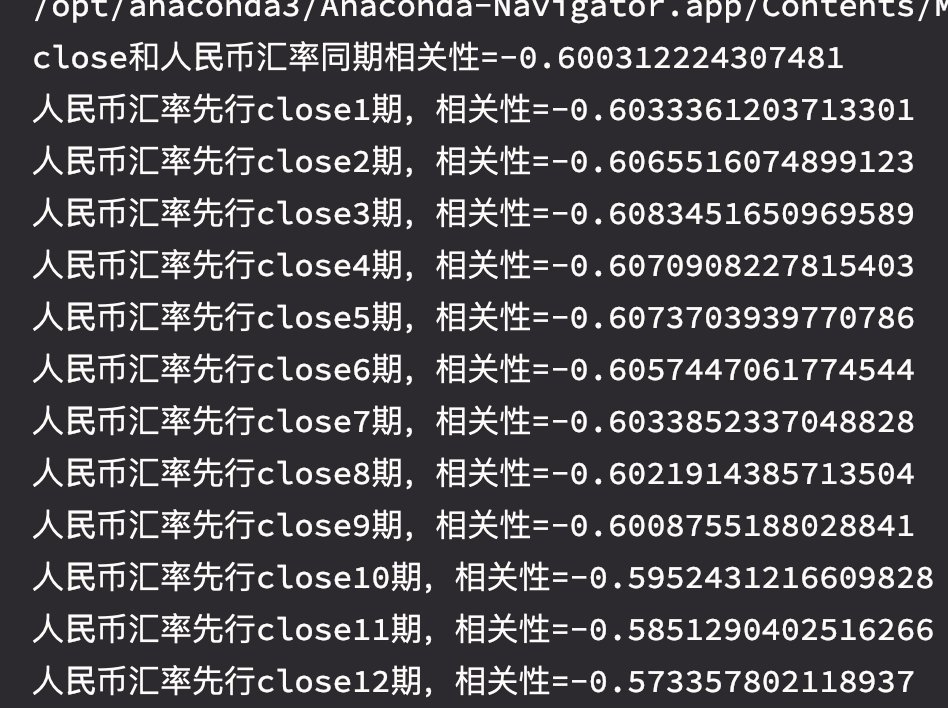

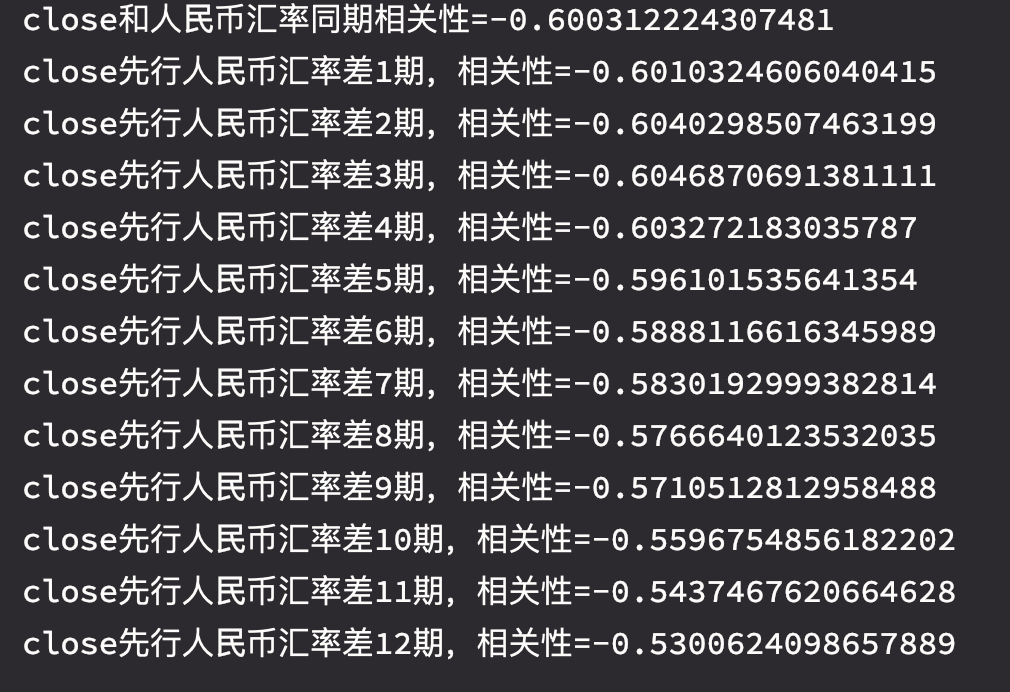

具体看一下定量分析,如下图所示:

从上图中我们可以看出,在周频数据情况下,人民币汇率不管是先行性还是滞后性close,都有很高的相关性。这个可以跟tips一起纳入到后面的多因子回归当中。

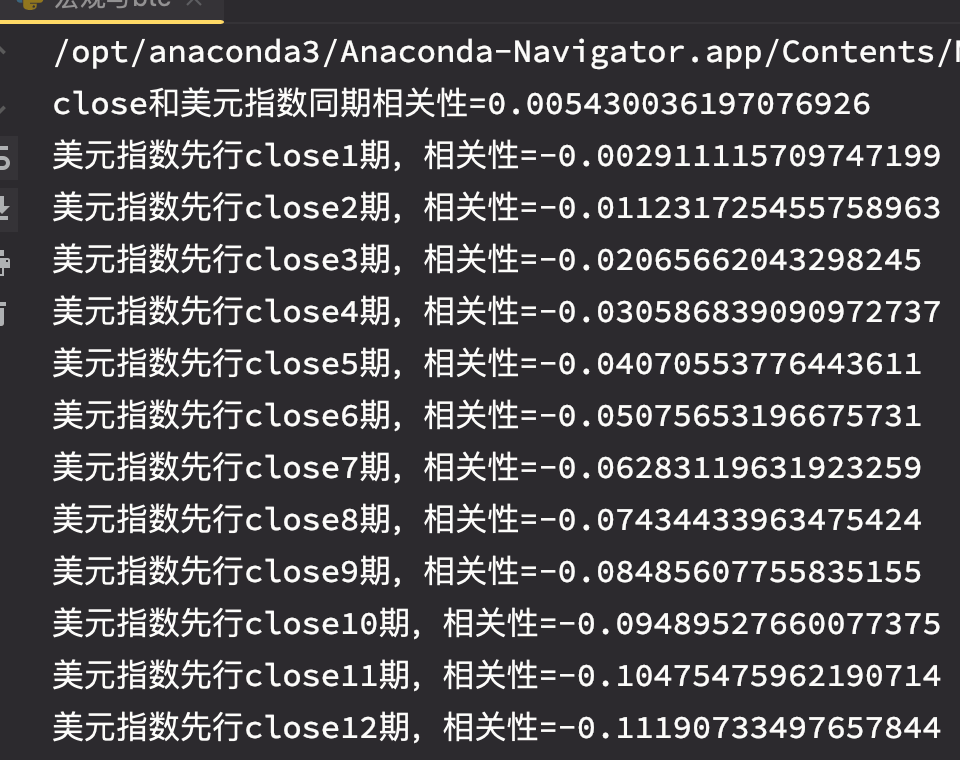

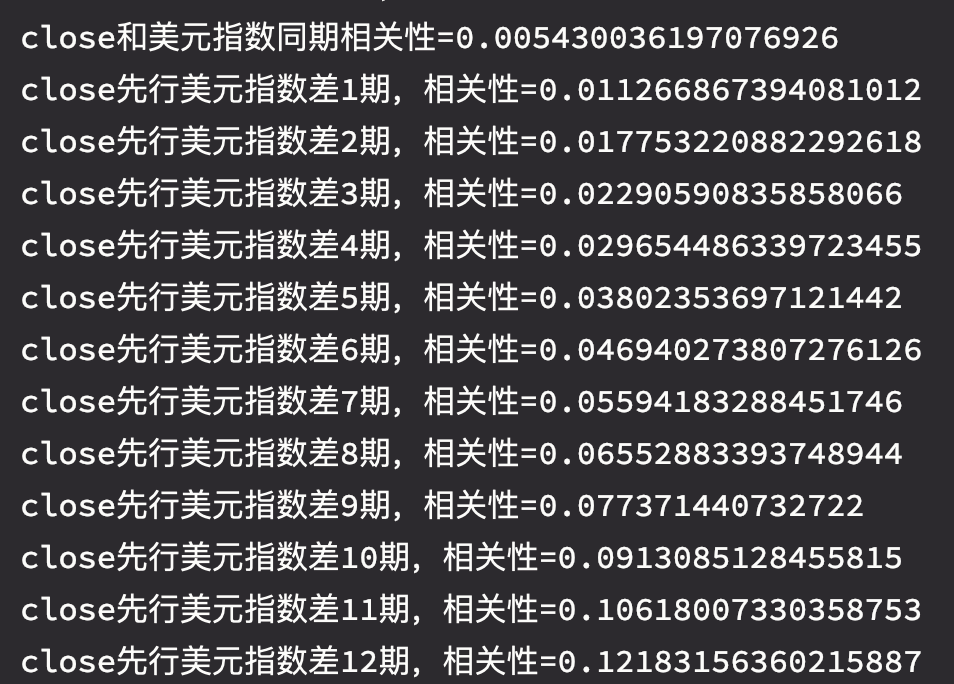

下面我们来看一下美元指数,如下图所示:

从图中我们可以看出,貌似整体的确有一定相关性,但是通过整体数据定量分析来看,效果堪忧,如下图所示:

总结

评论