光伏原材料最新行情

硅料

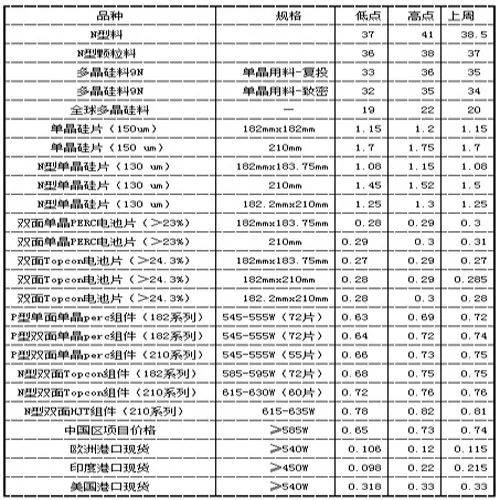

本周硅料价格不变。单晶复投均价3.66万元/吨,单晶致密均价3.47万元/吨,单晶菜花均价3.06万元/吨,N型料均价4.15万元/吨,N型颗粒硅3.63万元/吨。 截至9 月25 日,N 型棒状硅/N 型颗粒硅价格分别为4.17/3.73万元/吨,9 月度涨跌幅+1.7%/+1.6%。四季度硅料供给层面的不确定性增加,缩量态势能否持续,取决于厂商能否维持前期检修与停减产的力度;如若头部厂商新产能如期释放,或将打破多晶硅供给侧下行的走势。需求侧看,去库存与亏损交织缠绕,对拉晶端采购增加形成较大阻力。预计短期内,硅料需求侧的支撑力度难言乐观。

(9.27)

硅片

本周硅片价格持稳运行,其中N型G10L单晶硅片(182*183.75 mm /130μm/256mm)成交均价维持在1.11元/片;N型G12R单晶硅片(182*210mm/130μm)成交均价维持在1.26元/片;N型G12单晶硅片(210*210 mm/150μm)成交均价维持在1.5元/片。部分人士认为硅片价格开始走弱,除部分企业二三线企业18X硅片价格回落至1.06-1.08元/片,210R硅片开始向1.25元/片回落。本周价格持平的主要原因是上下游博弈进入白热化,虽然硅片企业大幅减产,市场供应大幅减少,仅从9月份市场供需的角度来看,硅片市场供需转变成供不应求的状态,但是业内对终端需求预期悲观,以及硅料、硅片环节的较高库存导致市场观望情绪。据硅业分会统计,9月国内硅片产量44.31GW,环比下降15.76%。

展开全文

电池片

本周电池片价格不变。当前高效PERC182电池片(23.2%及以上效率)价格0.28-0.28元/W; PERC210电池片价格0.28-0.29元/W左右;Topcon182电池片(25%及以上效率)价格0.275-0.28元/W左右;Topcon210RN电池片0.27-0.28元/w;Topcon210电池片0.28-0.29元/W。9月电池片产量预计约50GW,略高于组件产出。目前电池端库存仍处于高位,电池片价格持续承压。========================●轻型、可弯曲钙钛矿光伏电池的投资热潮已在国内掀起目前至少有6家新兴企业计划建设工厂。江苏省无锡市,新兴的极电光能投资30亿元的工厂即将竣工。在这座工厂以南约1000公里的福建省厦门市,大正微纳科技正在建设100兆瓦级的工厂,将于2025年开始量产。在江苏省昆山市,中国光伏电池巨头协鑫集团旗下的昆山协鑫光电材料于2023年12月动工的钙钛矿光伏电池工厂正在建设中。各厂商的官方声明显示,国内至少有六地正在推进钙钛矿光伏电池建设项目。加拿大调查公司优先研究公司的数据显示,钙钛矿光伏电池单元的市场规模到2032年将达到24亿美元,增至2022年的26倍。

组件

本周组件价格下降。地面电站P型单晶182双面0.70元/W,P型单晶210双面0.70元/W,TOPCon182双面0.71元/W,TOPCon210双面0.71元/W,TOPCon182矩形0.71元/W。N型182mm主流成交价格0.7-0.78元/W,N型210mm主流成交价格0.72-0.79元/W。由于近期集采投标价的下滑,带动现货价格进一步下降,短期价格止跌难现。8 月电池组件合计出口25.5GW,同比+37%,环比-11.5%,欧洲受暑休影响出口偏弱,新兴市场仍维持高景气。其中组件出口20.6GW,同比+30.4%,环比-6.6%,沙特、巴基斯坦维持高景气,8 月分别出口1.67/1.06GW;暑休背景下欧洲整体出口偏弱,8 月欧洲十国组件出口7.7GW,同比+13%、环比-13%,1-8 月欧洲十国累计出口组件68GW,同比+7%。8 月电池片出口4.9GW,同比+74.2%,环比-27.6%;1-8月电池片累计出口40.6GW,同比+67.1%。1-8 月电池组件累计出口211.9GW,同比+39%。欧洲市场今年上半年拉货量约为 54.2 GW,同比去年的 62.4 GW 下降 13%;亚太市场今年上半年拉货量约为 40.5 GW,同比去年的 18.6 GW 上升 118%;美洲市场,今年上半年拉货量约为 16.8 GW,同比去年的 14.4 GW 上升 17%;中东市场今年上半年拉货量约为 15.5 GW,同比去年的 5.9 GW 上升 163%;非洲市场今年上半年拉货量约为 5 GW,同比去年的 4.8 GW 上升 4%。预测,短期内组件价格修复回升较有难度,厂家价格竞争策略越来越激进;不排除10月整体价格将下落至0.7元以下,甚至贴近0.65元的价位。

逆变器

本周逆变器价格区间20kw价格0.12-0.16元/W,50kw价格0.11-0.15元/W,110kw价格0.1-0.14元/W,320kw价格0.09-0.11元/W。逆变器价格持稳。 2024年8月,我国逆变器出口金额62亿元,同/环比分别增长24%/10%。1-8月,我国逆变器出口金额共计402亿元,同比减少24%。2024年1-8月,欧洲、亚洲、拉丁美洲是我国出口逆变器的前三大市场,出口金额占比分别为41%/33%/13%。欧洲仍是我国逆变器出口的第一大市场,1-8月出口金额占比从23年同期的61%下降至41%,但8月出口金额环比明显改善(+24%)。亚洲、 2024年1-8月,我国出口欧洲逆变器金额164亿元,同比下降49%。8月,我国出口欧洲逆变器金额27.4亿元,同环比分别-1%/+24%,环比明显改善。8月,我国出口欧洲逆变器115.7万台(环比-2%),单台均价2364元(环比+26%).8月我国出口德国的逆变器金额6.1亿元,环比大增69%,主要由于单台价格上涨。由于8月德国需求端装机并无明显增长,我们推测出口增长原因可能为库存消耗和产品结构变化。乌克兰需求维持较高水平,7/8月,我国出口乌克兰的逆变器金额分别为0.53/0.52亿元,环比+384%/-2%,需求维持强劲。2024年1-8月,我国出口非洲逆变器金额24.3亿元,同比减少40%。8月,我国出口非洲逆变器金额4.2亿元,同环比分别+81%/+16%,4-8月出口金额环比持续增加。分国别来看,南非需求降幅较大,尼日利亚等小基数市场需求则快速增长

钨

2024年8月中国钨市行情总体呈现上行趋势,其中,65%白钨精矿均价13.50万元/吨,环比上涨1.35%,同比上涨13.83%;月末较月初报价上涨6.87%。仲钨酸铵均价20.20万元/吨,环比上涨0.35%,同比上涨11.85%;月末较月初报价上涨6.60%。碳化钨粉均价298.86元/千克,环比下跌1.65%,同比上涨11.34%;月末较月初报价上涨4.07%。

EVA树脂

当前胶膜主流420克重透明EVA胶膜价格5.46-5.67元/平米,420克重白色EVA胶膜价格5.99-6.36元/平米,380克重EPE胶膜价格6.46-6.65元/平米,380克重POE胶膜价格8.74-8.93元/平米。十月胶膜价格预计小幅下调。 产量9月EVA光伏料排产约为10万吨以上

集采采集

8 月招标64GW、9 月开标61GW,Q4 国内装机“旺季”值得期待;9 月N 型定标价格中枢下降0.04元/W 至0.69-0.73 元/W。据不完全统计,截至9 月24 日,2024 年央国企大型组件集采招标/开标/定标量分别为176/228/121GW,同比+23%/+97%/+8%,8 月招标量显著提升至64GW,9 月招标/开标/定标量分别为3/61/2GW。国内部分央企项目仍存在年底完工趋势,Q4 终端需求的“旺季”仍然值得期待,进而驱动组件产业链的量价修复。价格方面,9 月集采项目P 型投标均价为0.69 元/W,N 型投标价格主要分布在0.69-0.73 元/W,同项目N型与P 型的价差收窄甚至产生倒挂;2024 年9 月公布定标价的项目中,N 型产品定标价0.69-0.73 元/W,定标价格中枢环比下降0.04 元/W。

光伏支架

2024年至2030年间全球将安装超过750GW跟踪支架系统,中东非区域:中东跟踪支架渗透率高达80%,非洲也达到60%。2023年中东跟踪器出货量达7.5GW,复合年增长率达51.6%,近年来增速持续高于全球水平,市场份额稳步上升,MESIA(中东光伏协会)预计2024年太阳能装机容量有望达到40GW,2030年将有望达到180GW,市场潜力巨大。印度区域:印度是亚太最大的跟踪器市场,跟踪器装机复合年增长率高达94.5%。2024年半年度,印度光伏新增装机达12.2GW,同比大涨79.4% 。拉美区域:拉美地区跟踪支架渗透率高达60%,市场潜力巨大,跟踪市场复合年增长率为20%,巴西作为拉美主力市场,是仅次于美国、西班牙的第三大光伏跟踪器市场。美国跟踪支架渗透率高达90%,是跟踪支架市场需求的持续主力,在政府政策加持下,预计到2032年跟踪器市场需求增长60%。

光伏玻璃

3.2mm单层镀膜光伏玻璃报价21.5-22.5元/平方米,3.2mm双层镀膜光伏玻璃报价22.5-23.5元/平方米,2.0mm单层镀膜光伏玻璃报价12.3-13.5元/平方米,2.0mm双层镀膜光伏玻璃报价13.3-14.5元/平方米

铜

隔夜伦铜高位震荡小幅下跌,收于9801美元。沪铜夜盘冲高回落收小阳,收于77330。沪铜成交持仓均下降,市场情绪偏向谨慎。美联储开始降息,中国推出大量刺激政策,宏观基本面好转。近期伦铜库存小幅回落,沪铜库存明显下降,全球铜库存高位回落。沪铜短线延续涨势,但上方面临一定压力,中期基本面有所好转,关注需求和库存变化情况。9月26日国内市场电解铜现货库15.44万吨,较19日降3.95万吨,较23日降1.47万吨;上海库存10.87万吨,较19日降2.61万吨,较23日降1.04万吨;广东库存2.41万吨,较19日降0.97万吨,较23日降0.45万吨;江苏库存1.60万吨,较19日降0.41万吨,较23日降0.01万吨。国内电解铜社会库存延续去库趋势,其中各市场均表现不同程度降幅;一方面周内临近国产长假,下游企业备货需求支撑,消费表现尚可;另一方面,部分仓库国产到货依旧较为有限,虽上海市场进口铜有所增量,当整体市场入库量维持偏少,因此库存继续下降

铝

25日隔夜沪铝主力2411收盘报2050跌110,LME铝收盘报2539跌15,现货方面,佛山市场高价套现增加,报价贴水30至贴水10;无锡市场保值盘挺价,报价均价至贴水10。宏观方面,央行央行推出政策组合拳,支持房地产是发展,创新结构性货币政策工具支持股市发展。库存方面,库存持续去化,节前补库。9月23日周一,国内主要消费地铝锭库存73.5万吨,较9月18日下降0.8万吨;同期钢联统计国内主要消费地铝棒库存13.6万吨,较9月18日增加0.05万吨。进出口方面,8月铝材出口增加,进口铝锭增加。海关总署最新数据显示,2024年8月未锻轧铝及铝材出口量为59.4万吨,环比增加0.7万吨,同比增加21.2%,1-8月累计出口量为435.2万吨,同比增加15%。8月未锻轧铝及铝材进口28.4万吨(环比增加2.7万吨),同比增长1.9%;1-8月累计进口258万吨,同比增长51%。其中8月进口铝锭16.3万吨,环比增加3.4万吨。铝逻辑及策略建议:国内情绪冲高回落,临近假期,市场畏高和资金避险情绪增加,但节前库存持续去化,预计铝价维持高位震荡。氧化铝方面,25日主力AO2411收盘报4118跌39,山西三网均价报4117涨25,山东三网均价报4025涨10。

PVC

pvc期货价格查询(2024年9月26日)产品名称 开盘价 昨收价PVC主力 5402.00 5415.00PVC2410 5290.00 5280.00PVC2501 5402.00 5415.00PVC2505 5679.00 5680.00

来源:光伏商讯

评论